2021年全球电源管理芯片价格年涨10%,2022上半年供应仍吃紧

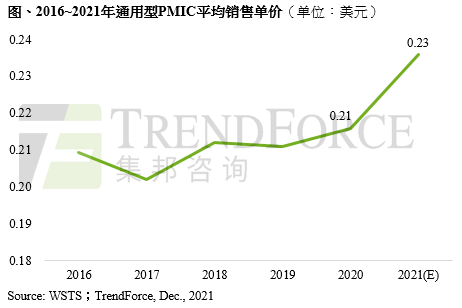

根据TrendForce集邦咨询表示,由于电源管理芯片(PMIC)属于半导体缺货潮的短料,至今涨价态势依然持续,预估2021年平均销售单价(ASP)年涨幅近10%,创下近六年来最高。

从全球供应链来看,目前电源管理芯片产能除了主要由IDM大厂掌握,包含TI、Infineon、ADI、STMicroelectronics、NXP、ON Semiconductor、Renesas、Microchip、ROHM(其中Maxim已被ADI收购、Dialog则被Renesas收购);IC设计业者如Qualcomm、联发科(MTK)等亦在晶圆代工业者手中取得部分产能,而其中TI具领导地位,上述业者合计市占超过80%。

从产品结构来看,随着消费电子、通讯、工控、汽车终端需求的不断提升,加上产业转型所带动的产品更迭,全球市场对电源管理芯片的使用量大幅增加。消费电子产品是电源管理芯片应用最大宗的领域,尽管近期笔电、Chromebook、智能手机、电视需求出现杂音,少数构造简单的品项如低压差线性稳压器(LDO)拉货动能确实放缓,不过由于电子产品对电源管理芯片的需求为结构性提升,部分型号仍是供不应求。其中,Qualcomm及MTK则受限于晶圆代工的成熟制程产能紧缺,自用的电源管理芯片也是相当吃紧。

此外,在车市复苏之下,电动车、车用电子、ADAS快速成长,对电源控制、管理与充电的技术要求提高,且车用芯片检验项目繁多,必须保证其一致性和零失效率,目前IDM业者车用芯片订单普遍已排至2022年底。由于产能满载、原物料紧缺等因素,目前电源管理芯片供应业者制定较长的交期,消费电子用芯片交期拉长至12~26周;车用芯片交期则是长达40~52周,部分独家生产的型号甚至停止接单。

TrendForce集邦咨询认为,第四季电源管理芯片需求持续强劲,总体产能仍旧供不应求,在IDM业者领涨的情况下,电源管理芯片价格将维持高档。尽管疫情仍存在变量,加上8英寸晶圆产能难以大幅扩产,但在2022年下半年TI的新厂RFAB2将完工量产,加上晶圆代工业者计划将部分8英寸晶圆生产的电源管理芯片往12英寸推进,适度缓解电源管理芯片产能不足的可能性高,但仍需关注未来市场供需变化。